ปัจจุบันหลายภาคส่วนทั่วโลก ให้ความสำคัญในการตั้งเป้าหมายลดก๊าซเรือนกระจกและดำเนินมาตรการต่างๆ เพื่อแก้ปัญหาสภาพภูมิอากาศ ซึ่งกลไกราคาคาร์บอน (Carbon Pricing) ทำให้การปล่อยก๊าซเรือนกระจก (GHG Emission) มีต้นทุนหรือราคาที่ต้องจ่าย จึงเป็นหนึ่งเครื่องมือประสิทธิภาพสูงในการกระตุ้นให้ภาคธุรกิจลดการปล่อยก๊าซเรือนกระจก ด้วยการหันมาใช้พลังงานสะอาด และลงทุนในเทคโนโลยีใหม่ๆ ที่เป็นมิตรต่อสิ่งแวดล้อม

กลไกราคาคาร์บอนมีทั้งรูปแบบภาคบังคับที่ภาครัฐมีการออกกฎหมายเกี่ยวกับ Carbon Pricing และภาคสมัครใจที่ไม่ได้มีกฎหมายมาบังคับ แต่เกิดจากความร่วมมือกันของภาคธุรกิจที่มีความประสงค์จะลดการปล่อยก๊าซเรือนกระจกด้วยความสมัครใจ โดยขณะนี้หลายประเทศเริ่มใช้หรือมีความพยายามนำกลไกราคาคาร์บอนภาคบังคับมาใช้ เพื่อบรรลุเป้าหมายการลดก๊าซเรือนกระจกของตนเอง ไม่ว่าจะเป็นการเก็บภาษีคาร์บอน (Carbon Tax) และการจัดตั้งระบบการซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (ETS : Emission Trading System)

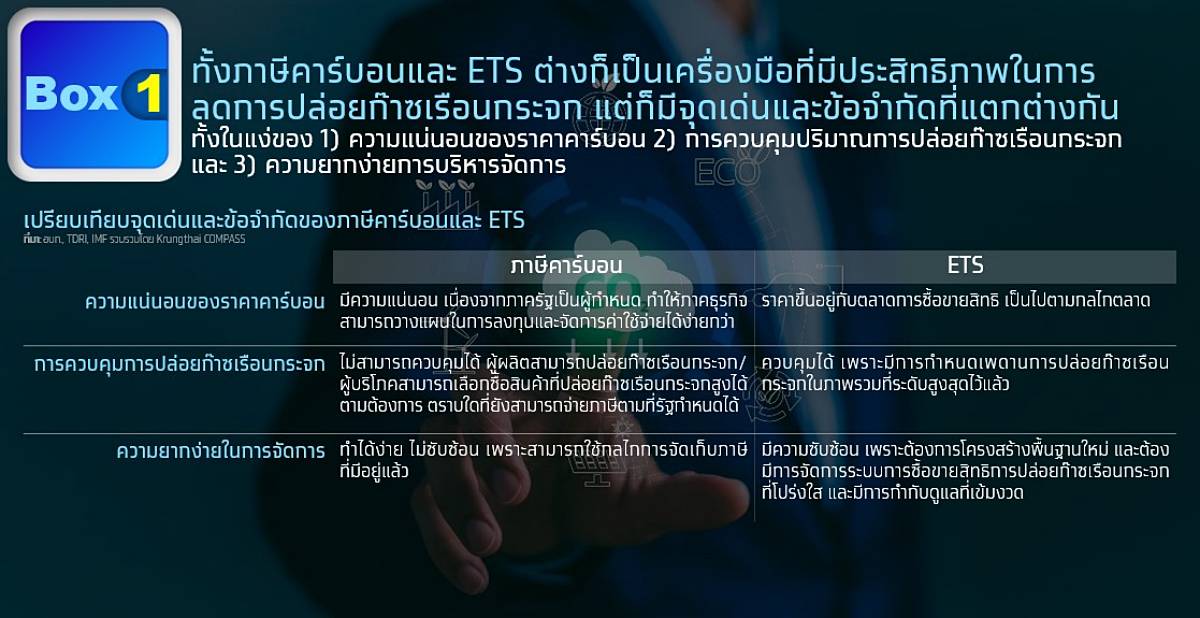

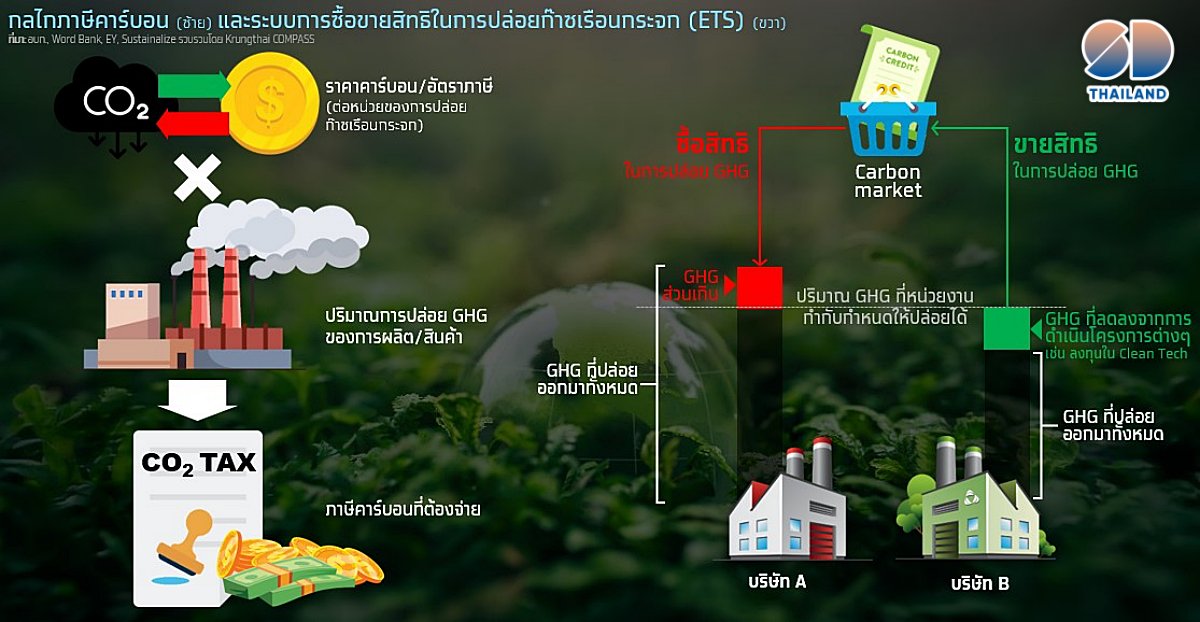

รายงาน Krungthai COMPASS ให้รายละเอียดเพิ่มเติมเกี่ยวกับกลไกราคาคาร์บอนภาคบังคับ ที่ใช้กันอย่างแพร่หลายทั้ง 2 รูปแบบ ทั้ง Carbon Tax และ ETS

1. ภาษีคาร์บอน (Carbon Tax) เป็นการกำหนดให้ผู้ปล่อยก๊าซเรือนกระจกต้องจ่ายค่าปล่อยตามหลักการของผู้ก่อมลพิษเป็นผู้จ่าย (Polluter Pay Principal) โดยรัฐบาลเป็นผู้กำหนดราคาคาร์บอนต่อหน่วยของการปล่อยก๊าซเรือนกระจก ซึ่งอาจเก็บทางตรงจากปริมาณการปล่อยก๊าซเรือนกระจกการจากผลิตสินค้าและบริการ หรือเก็บทางอ้อมจากการบริโภคสินค้าที่มีการปล่อยก๊าซเรือนกระจกสูง เช่น เก็บจากการใช้น้ำมันเชื้อเพลิงหรือการใช้ถ่านหิน เป็นต้น

2. ระบบการซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (ETS) หรือ ระบบ Cap and Trade เป็นการกำหนดเพดานการปล่อยก๊าซเรือนกระจกในภาพรวม และกำหนดสิทธิการปล่อย GHGให้แต่ละองค์กร หากองค์กรใดปล่อยก๊าซเรือนกระจกต่ำกว่าสิทธิที่ได้รับจัดสรร ก็สามารถนำสิทธิที่เหลือไปขายต่อให้องค์กรอื่นได้ แต่หากองค์กรใดปล่อยก๊าซเรือนกระจกเกินสิทธิที่ได้รับ ก็ต้องซื้อสิทธิจากองค์กรอื่น ซึ่งกรณีนี้ราคาคาร์บอนจะถูกกำหนดด้วยกลไกตลาด กรณีที่องค์กรใดปล่อยก๊าซเรือนกระจกเกินกว่าสิทธิที่ได้รับและไม่ได้ซื้อสิทธิเพิ่มเติมจากองค์กรอื่น จะเสียค่าปรับตามที่ภาครัฐกำหนด (Excess Emission Penalty) ซึ่งมักจะมีราคาสูงกว่าการซื้อขายสิทธิในตลาดคาร์บอน

รายงาน State and Trends Carbon Pricing 2024 ของ World Bank ระบุว่า ปัจจุบัน Carbon Tax และ ETS ถูกนำมาใช้ทั้งในระดับภูมิภาค ระดับประเทศ และระดับท้องถิ่นรวม 70 แห่งทั่วโลก ซึ่งครอบคลุมปริมาณก๊าซเรือนกระจกราว 12.8 GtCO2eq คิดเป็น 24% ของปริมาณก๊าซเรือนกระจกที่ถูกปล่อยทั่วโลก ทั้งนี้ บางประเทศที่มีการบังคับใช้ภาษีคาร์บอนหรือ ETS อย่างใดอย่างหนึ่งอยู่แล้วก็มีแนวทางที่จะนำกลไกราคาคาร์บอนทั้ง 2 รูปแบบมาใช้พร้อมกัน เพื่อเพิ่มประสิทธิภาพในการลดการปล่อยก๊าซเรือนกระจก นอกจากนั้น ยังมีรัฐบาลส่วนกลางและท้องถิ่นอีกกว่า 32 แห่งที่อยู่ระหว่างการศึกษาและพิจารณาที่จะนำภาษีคาร์บอนหรือ ETS มาใช้ ซึ่งประเทศไทยเองก็เป็นหนึ่งในนั้น

ประเทศไทยเริ่มขับเคลื่อนสู่ภาคบังคับ

ปัจจุบันประเทศไทยมีการใช้กลไกราคาคาร์บอนในภาคสมัครใจเท่านั้น คือการซื้อขายคาร์บอนเครดิตจากโครงการลดก๊าซเรือนกระจกภาคสมัครใจตามมาตรฐานของประเทศไทย หรือ T-VER ที่เริ่มมาตั้งแต่ปี 2559 ซึ่งอาจมีประสิทธิภาพไม่เพียงพอที่จะช่วยให้ไทยบรรลุเป้าหมายการลดก๊าซเรือนกระจก โดยที่ผ่านมามีมูลค่าการซื้อขายคาร์บอนเครดิตสะสมเพียง 300 ล้านบาท คิดเป็นก๊าซเรือนกระจกสะสม 3.5 ล้านตันคาร์บอนไดออกไซด์เทียบเท่า (MtCO2eq) (ข้อมูล ณ 31 สิงหาคม 2567) ขณะที่มีปริมาณการปล่อย GHG เฉลี่ยราว 370 Mt MtCO2eq/ปี (ปี 2559-2562)

ดังนั้น กลไกราคาคาร์บอนภาคบังคับ จึงถือเป็นเครื่องมือที่มีประสิทธิภาพในการสนับสนุนเป้าหมายลดการปล่อยก๊าซเรือนกระจกของประเทศ และช่วยกระตุ้นการปรับตัวของภาคส่วนต่างๆ เนื่องจากประเทศไทยถือเป็นกลุ่มที่มีความเสี่ยงสูงจากการเปลี่ยนแปลงสภาพภูมิอากาศ รวมทั้งช่วยบรรเทาผลกระทบจากมาตรการราคาคาร์บอนของประเทศคู่ค้า

– การเป็นเครื่องมือสนับสนุนการบรรลุเป้าหมายการลดการปล่อยก๊าซเรือนกระจกของประเทศ : ตามแผน NDC (Nationally Determined Contribution) ประเทศไทยต้องลด GHG Emission 30-40% ภายในปี 2573 เพื่อเป็นกลางทางคาร์บอน (Carbon Neutral) ในปี 2593 และบรรลุ Net Zero Emission ปี 2608 โดยพบว่า กลไกภาคบังคับเป็นเครื่องมือที่หลายประเทศทั่วโลกนำไปใช้บริหารจัดการการปล่อยก๊าซเรือนกระจกได้อย่างมีประสิทธิภาพ สอดคล้องกับผลศึกษาจากวารสาร Nature Communications ที่พบว่า มาตรการราคาคาร์บอนไม่ว่าจะเป็น Carbon Tax หรือ ETS จากหลายประเทศในปัจจุบัน ทำให้ GHG Reduction มีประสิทธิภาพดีขึ้นอย่างมีนัยสำคัญเฉลี่ย 5-21%

– กระตุ้นการปรับตัวภาคส่วนต่างๆ เนื่องจากประเทศไทยเป็นกลุ่มความเสี่ยงสูง โดยพบว่า ประเทศไทยอยู่ลำดับ 9 ของประเทศความเสี่ยงสูงจากปัญหา Cliamte Chnage (ตามรายงาน Germanwatch) และส่งผลกระทบ GDP ของไทยสูงกว่าค่าเฉลี่ยโลกรวมถึงในอาเซียนด้วยกัน (Swiss Re Institute) ซึ่งหากจัดอันดับตามความรุนแรง GDP ของไทยมีโอกาสที่จะได้รับผลกระทบสูงมากเป็นอันดับที่ 4 โดยในกรณีร้ายแรงที่อุณหภูมิโลกเพิ่มขึ้น 3.2 องศาเซียลเซียส จะส่งผลให้ GDP ของไทยลดลงสูงถึง 43.6% ในปี 2593 อีกทั้งไทยยังมีความเสี่ยงสูงที่จะเผชิญภัยแล้งเป็นอันดับที่ 6 ขณะที่ขีดความสามารถในการรับมือของไทยยังอยู่ในระดับต่ำ ถูกจัดอยู่ในอันดับที่ 39 จากทั้งหมด 48 ประเทศ

– บรรเทาผลกระทบจากมาตรการด้านสิ่งแวดล้อมของประเทศคู่ค้า ป้องกันการรั่วไหลของคาร์บอน (Carbon Leakage) หากกลไกราคาคาร์บอนของไทยเป็นไปตามเงื่อนไขของมาตรการที่ประเทศคู่ค้ากำหนด เช่น มาตรการ CBAM ของ EU ที่ตั้งขึ้นเพื่อป้องกันการนำเข้าสินค้า High Emission เข้ามาใน EU ซึ่งจะบังคับใช้อย่างเต็มรูปแบบในปี 2569 ตามมาด้วยสหรัฐฯ และสหราชอาณาจักรที่คาดว่าจะบังคับใช้มาตรการลักษณะเดียวกันนี้ในปี 2569 และ 2570 ตามลำดับ หากประเทศไทยบังคับใช้กลไกราคาคาร์บอนตามมาตรฐานสากล ผู้ส่งออกไทยน่าจะได้รับประโยชน์จากการนำภาษีคาร์บอน หรือค่าใช้จ่ายที่เกี่ยวข้องกับคาร์บอนที่ได้ชำระภายในประเทศ ไปลดค่าใช้จ่ายเกี่ยวกับคาร์บอนที่เกิดจากมาตรการด้านสิ่งแวดล้อมของประเทศคู่ค้าต่างๆ ภายใต้เงื่อนไขหรือข้อยกเว้นของแต่ละประเทศที่อาจแตกต่างกัน รวมทั้งยังเป็นการกระตุ้นให้ผู้ประกอบการไทยเริ่มปรับตัว เพื่อรักษาขีดความสามารถในการแข่งขันในตลาดโลกได้ในระยะยาว

ทั้งนี้ ประเทศไทยกำลังพิจารณานำกลไกราคาคาร์บอนภาคบังคับมาใช้ทั้งภาษีคาร์บอนและ ETS โดยระยะแรก กรมสรรพสามิตเตรียมเก็บภาษีคาร์บอนจากสินค้าน้ำมันและผลิตภัณฑ์น้ำมัน ภายในปีงบประมาณ 2568 โดยจะเป็นการแปลงภาษีสรรพสามิตน้ำมันที่มีการจัดเก็บอยู่แล้วในปัจจุบันมาผูกติดกับภาษีคาร์บอน เบื้องต้นคาดว่าอัตราภาษีจะอยู่ที่ 200 บาท/tCO2eq หรือราว 5 ดอลลาร์สหรัฐฯ/tCO2eq และระยะถัดไป 2-3 ปีข้างหน้า หาก พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศเริ่มบังคับใช้ อาจขยายการเก็บภาษีคาร์บอนไปยังการผลิตต้นน้ำต่างๆ และขึ้นราคาคาร์บอนเพื่อจูงใจให้เกิดการเปลี่ยนพฤติกรรม รวมถึงการนำระบบ ETS มาใช้ โดยภาคส่วนที่มีการปล่อยก๊าซเรือนกระจกในระดับสูงมีโอกาสที่จะได้รับผลกระทบเป็นลำดับแรกๆ เช่น อุตสาหกรรมพลังงาน การขนส่ง การผลิตและการก่อสร้าง การปลูกข้าว อโลหะ และเคมี ที่มีการปล่อยก๊าซเรือนกระจกรวมกันเป็นคิดเป็นสัดส่วนกว่า 79% ของปริมาณการปล่อยก๊าซเรือนกระจกทั้งหมดของไทย

อย่างไรก็ตาม ภาษีคาร์บอนที่เกิดจากการแปลงภาษีสรรพสามิตน้ำมันมีสัดส่วนที่น้อย เมื่อเทียบกับค่าใช้จ่ายที่เกิดจากมาตรการ EU CBAM คิดเป็นเพียง 0.5-0.8% ของค่าใช้จ่าย CBAM Certification ในกลุ่มตัวอย่างผู้ประกอบการเหล็กแท่ง (Slab) และเหล็กรีดร้อนชนิดม้วน (HRC) ที่มีอาจมีต้นทุนส่วนเพิ่มจากมาตรการ CBAM หรือค่าใช้จ่าย CBAM Certification อยู่ที่ 3.6-5.8 ล้านดอลลาร์สหรัฐฯ หรือคิดเป็น 1.2-2.0% ของมูลค่าส่งออกทั้งหมด ซึ่งความแตกต่างขึ้นอยู่กับหลายปัจจัย เช่น ปริมาณการใช้น้ำมันดีเซลในกระบวนการผลิตเหล็ก, ค่าการปล่อยก๊าซเรือนกระจกของผลิตภัณฑ์เหล็กที่แตกต่างกันไปในแต่ละราย หรือ ราคาคาร์บอนของ EU ETS เป็นต้น

ราคาคาร์บอนที่แตกต่างกันมาก เป็นสาเหตุที่ทำให้ภาษีคาร์บอนของไทยมีสัดส่วนต่ำเมื่อเทียบกับค่าใช้จ่าย CBAM Certification โดยอัตราภาษีเริ่มต้นของไทยอยู่ที่ 200 บาท/tCO2eq หรือ 5 ดอลลาร์สหรัฐฯ/tCO2eq ขณะที่ราคาคาร์บอนใน EU ETS อยู่ที่ราว 100 ยูโร/tCO2eq หรือคิดเป็น 105 ดอลลาร์สหรัฐฯ/tCO2eq ซึ่งสูงกว่าอัตราภาษีของไทยถึง 19 เท่า ทั้งนี้ หากปรับอัตราภาษีของไทยให้มีความสอดคล้องกับราคาคาร์บอนใน EU ETS เพิ่มมากขึ้น จะส่งผลให้ภาษีคาร์บอนของไทยมีสัดส่วนเพิ่มขึ้น

Krungthai COMPASS แนะนำให้ผู้ประกอบการโดยเฉพาะกลุ่มพลังงาน ขนส่ง การผลิตและการก่อสร้าง ซึ่งปล่อยก๊าซเรือนกระจกสูง ควรเร่งจัดทำข้อมูลและติดตามการปล่อยก๊าซเรือนกระจกของตนเอง ปรับปรุงประสิทธิภาพการผลิตและลงทุนในเทคโนโลยีใหม่ๆ เพื่อลดการปล่อยก๊าซเรือนกระจก และ ต้องติดตามมาตรการสิ่งแวดล้อมทั้งในและต่างประเทศอย่างใกล้ชิด ด้านภาครัฐควรมีบทบาทสำคัญในการสนับสนุนการปรับตัวของภาคธุรกิจ ขณะเดียวกัน ควรกำหนดนโยบายราคาคาร์บอนให้สอดคล้องกับต่างประเทศ ทั้งในแง่ของมาตรฐานและกรอบเวลา พร้อมกับพัฒนาระบบติดตามข้อมูลการปล่อยก๊าซเรือนกระจกของประเทศ

มาตรการภาษีคาร์บอนระยะแรกของไทย นับว่าเป็นจุดเริ่มต้นในการนำต้นทุนภายนอกที่เกิดจากการปล่อยก๊าซเรือนกระจกเข้ามาเป็นต้นทุนภายในของธุรกิจ เพื่อนำไปสู่การบริหารจัดการและลดการปล่อยก๊าซเรือนกระจกที่เหมาะสมต่อไป โดยภาคธุรกิจควรเร่งปรับตัวให้พร้อมรับกับมาตรการราคาคาร์บอนภาคบังคับจะถูกนำมาใช้อย่างจริงจังในระยะ 2-3 ปีข้างหน้า รวมถึงมาตรการด้านสิ่งแวดล้อมอื่นๆ ที่จะทวีความเข้มข้นมากขึ้น ซึ่งจะส่งผลกระทบโดยตรงต่อต้นทุนและความสามารถในการแข่งขันของธุรกิจ