เป็นหนึ่งในภาคการเงินที่เริ่มขับเคลื่อนเรื่องความยั่งยืนมาจนตกผลึกมาไม่ต่ำกว่า 10 ปี ขณะที่ในปัจจุบันถนนทุกสายต่างมุ่งสู่เส้นทางของความยั่งยืน

ทำให้ธนาคารกสิกรไทย หรือ KBANK กลายเป็นหนึ่งในองค์กรที่มีความเข้าใจในเรื่องนี้ได้เป็นอย่างดี สามารถเป็นอีกหนึ่ง Best Practice ที่พร้อมแชร์ทั้งความรู้ และเทคโนโลยี รวมทั้งเป็นหนึ่งในไม่กี่องค์กรที่มีความพร้อมในการประกาศเป้าหมายสู่ Net Zero ทั้งสโคป 1 และ 2 ได้ภายในปี 2030

นอกจากนี้ ยังเริ่มวางแผนเพื่อขับเคลื่อนสโคป 3 ทั้งการจัดสรรโซลูชั่นทางการเงิน การถ่ายทอดองค์ความรู้ สนับสนุนด้านเทคโนโลยี รวมทั้งการทำ Business Matching ของเครือข่ายที่อยู่ภายในอีโคซิสเต็มเพื่อช่วยเหลือลูกค้าแต่ละกลุ่มภายในพอร์ตโฟลิโอ สำหรับการเปลี่ยนผ่านสู่พลังงานสะอาด ซึ่งนอกจากเป็นเป้าหมายของธนาคารเอง ยังเป็นการสนับสนุนเป้าหมายระดับประเทศ ที่ประกาศจะเป็น Net Zero ภายในปี 2065 อีกด้วย

KBANK Pathway to Net Zero

การวางยุทธศาสตร์ KBANK Climate Strategy 2024 ภายใต้แนวคิด Together ‘Transitioning Away’ เพื่อให้สอดคล้องกับบริบทการขับเคลื่อนเศรษฐกิจในยุค Decarbonization ซึ่งมีความน่าสนใจทั้งในกระบวนการและวิธีคิด โดยเฉพาะการเปลี่ยนผ่านที่ต้องร่วมมือกันทั้งระบบนิเวศ ผ่านการวางไทม์ไลน์ การเลือกกลุ่มที่จะเป็น Priority ในการเข้าไปนำร่องเพื่อเปลี่ยนผ่าน รวมทั้งการตรวจสอบและวัดผลผ่านการวางเป้าหมายไว้ในแต่ละระยะ เพื่อนำไปประเมินสำหรับการขับเคลื่อนไปข้างหน้าได้อย่างมีประสิทธิภาพสูงสุด

คุณพิพิธ เอนกนิธิ กรรมการผู้จัดการ ธนาคารกสิกรไทย กล่าวถึงผลกระทบต่อปัญหา Climate Change ที่มากกว่าความเปลี่ยนแปลงที่มีต่อระบบนิเวศ สิ่งแวดล้อม หรือสภาพอากาศ แต่ยังมีมิติที่ใกล้ตัวและส่งผลต่อปากท้องรวมทั้งเงินในกระเป๋าของผู้คนทั่วโลก เพราะหากไม่แก้ไข ปล่อยให้อุณหภูมิโลกสูงขึ้นจนแตะ 3.2 องศาเซลเซียส ภายในปี 2050 จะส่งผลกระทบให้ GDP ทั่วโลกลดลงถึง 18% หรือคิดเป็นมูลค่ามากกว่า 18 ล้านล้านเหรียญสหรัฐ ซึ่งสร้างความเสียหายมากกว่าผลกระทบจากโควิดถึง 6 เท่า จากผลกระทบช่วงโควิดที่ผ่านมาสร้างความเสียหายต่อ GDP โลกที่ราว 3%

ขณะที่การประเมินผลกระทบของประเทศไทย จะส่งผลกระทบต่อ GDP 44% หรือมีมูลค่าความเสียหาย 2.18 แสนล้านเหรียญสหรัฐ นอกจากนี้ หาก Big 3 ของโลกทั้งจีน สหรัฐ และยุโรป ขับเคลื่อนกฎระเบียบที่เชื่อมโยงกับปริมาณคาร์บอนฟุตพรินท์ของสินค้าอย่างจริงจัง จะส่งผลต่อผู้ประกอบการส่งออกของไทยถึง 40-45% ซึ่งมีมูลค่ารวมกันกว่า 1.14 แสนล้านเหรียญสหรัฐ รวมถึงกฏหมายภายในประเทศที่จะเริ่มกำหนดให้ภาคธุรกิจต้องวัดผลและรายงานการปล่อยก๊าซเรือนกระจก (MRV) มาตรการจำกัดสิทธิผู้ประกอบการเรื่องการปล่อยก๊าซเรือนกระจก (Cap and Trade) มาตรการจัดเก็บภาษีการปล่อยก๊าซเรือนกระจกจากสินค้าภาคอุตสาหกรรม (Carbon Tax) รวมถึงการทำธุรกรรมเกี่ยวกับคาร์บอนเครดิต ซึ่งจะกระทบกับผู้ประกอบธุรกิจในวงกว้าง

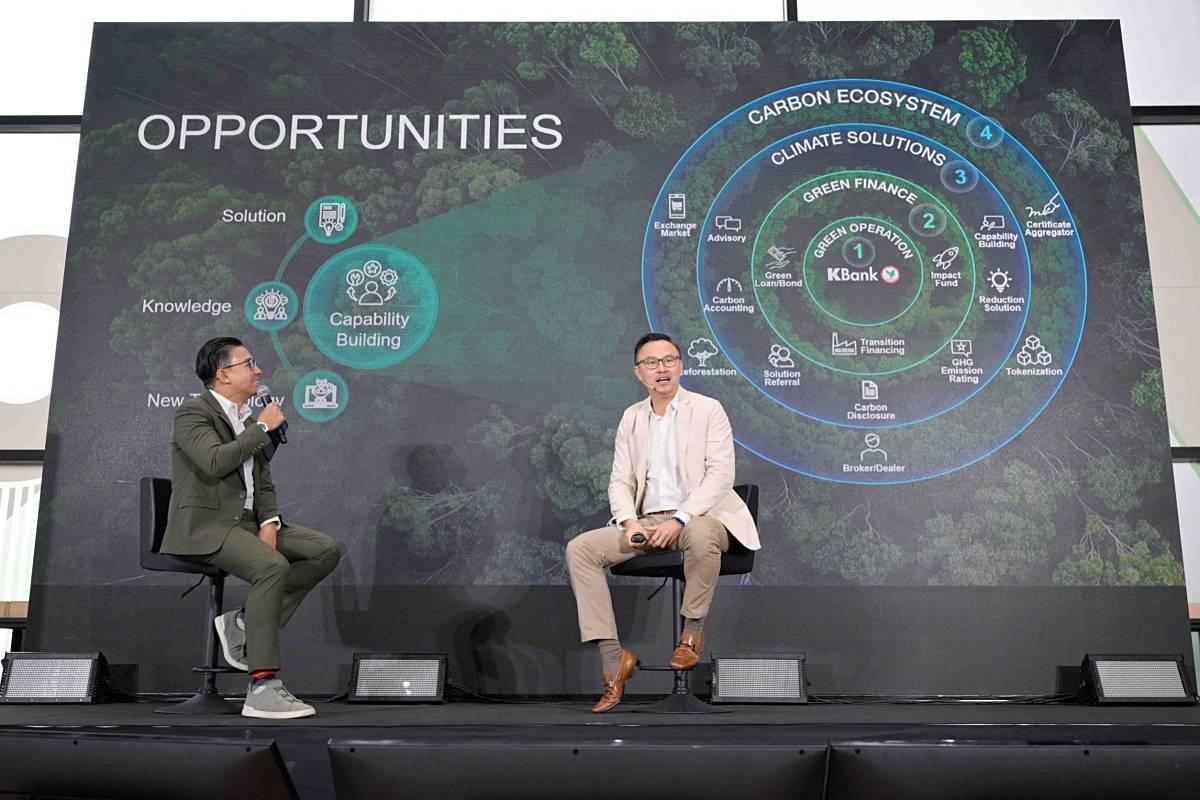

”ในส่วนของ KBANK ได้ปรับตัวให้ความสำคัญเรื่องความยั่งยืนมามากกว่า 10 ปี โดยในปี 2021 ได้ประกาศขับเคลื่อนสู่ Net Zero พร้อมปักธงเพื่อบรรลุเป้าหมาย Net Zero Emission ทั้งสโคป 1 และ 2 ภายในปี 2030 ผ่าน กลยุทธ์ Green Operation หรือการปรับเปลี่ยนกระบวนการภายในองค์กร เช่น ติดตั้งหลังคาโซลาร์ที่อาคารหลักครบทั้ง 7 แห่ง และตั้งเป้าติดตั้งเพิ่มที่สาขา จำนวน 78 สาขา ภายในกลางปี รวมทั้งการเปลี่ยนมาใช้รถยนต์ไฟฟ้าภายในองค์กรแล้ว 183 คัน ทำให้ธนาคารสามารถลดคาร์บอนลงได้ต่อเนื่อง โดยปี 2023 ลดลงได้ 12.74% จากปีฐาน (2020) รวมทั้งการบริหารจัดการคาร์บอนเครดิตและเป็นองค์กร Carbon Neutrality มาแล้ว 6 ปีต่อเนื่อง ประกอบกับการที่เราเริ่มทำก่อน ทำให้มีความเข้าใจ รวมทั้งรู้จักตัวเองว่าสามารถทำอะไรได้ หรือทำอะไรไม่ได้ ซึ่งในส่วนที่ทำไม่ได้ก็จะหาพาร์ทเนอร์เพื่อมาร่วมขับเคลื่อนเพื่อสามารถไปสู่เป้าหมายได้ร่วมกัน”

ส่วนสโคป 2 ได้วางกลยุทธ์ Green Finance ผ่านเครื่องมือทางการเงินเพื่อสนับสนุนภาคธุรกิจ ในการเปลี่ยนผ่านอย่างครบวงจร ทั้งการให้สินเชื่อ Green Loan , การสนับสนุน Impact Fund สำหรับธุรกิจหรือสตาร์ทอัพที่มุ่งสร้างผลกระทบเชิงบวก รวมทั้งนำเสนอผลิตภัณฑ์ลงทุนเพื่อนำไปสนับสนุนธุรกิจที่สอดคล้องกับ ESG ต่างๆ โดยตั้งเป้าเม็ดเงินสำหรับลงทุนระยะยาวจนถึงปี 2030 ไว้ที่กว่า 2 แสนล้านบาท โดยปัจจุบันใช้เม็ดเงินไปแล้วรวม 73,397 ล้านบาท และตั้งเป้าใช้เม็ดเงินจนถึงสิ้นปีนี้ที่ 1 แสนล้านบาท ขณะที่ธนาคารได้กำหนด 5 กลุ่มอุตสาหกรรมเป้าหมายเพื่อนำร่องการเปลี่ยนผ่านในช่วงปี 2022-2023 โดยเน้นกลุ่มที่สร้าง Carbon Emission ในระดับสูง ได้แก่ ธุรกิจโรงไฟฟ้า น้ำมันและแก๊ส ถ่านหิน ซิเมนต์ และอลูมิเนียม ซึ่งหากกลุ่มเหล่านี้เปลี่ยนผ่านได้สำเร็จ ก็จะช่วยลดการปล่อยคาร์บอนและก๊าซเรือนกระจกในภาพรวมลงได้อย่างมีนัยสำคัญ ก่อนจะขยายไปสู่ธุรกิจอื่นๆ ที่อยู่ในระบบนิเวศเป็นลำดับต่อไป ซึ่งการขับเคลื่อนที่ผ่านมา หนึ่งในธุรกิจนำร่องอย่างโรงไฟฟ้า ได้รับการสนับสนุนสินเชื่อไปแล้วกว่า 3,800 ล้านบาท ส่งผลให้ Carbon Emission ของธนาคารในพอร์ตกลุ่มนี้ลดลงกว่า 5% เร็วกว่าเป้าหมายที่ตั้งเป้าจะลดลงได้ 4% ภายในปี 2025

มากกว่า ‘แบงก์’ สู่ Climate Solutions Provider

KBANK ประเมินการบรรลุ Net Zero ในสโคป 3 พบปริมาณ Net Zero Emission ที่มากกว่าในสโคป 1 และ 2 ถึง 480 เท่า ดังนั้น การเปลี่ยนผ่านเพื่อมุ่งสู่การเป็น Net Zero ภายในปี 2065 จึงไม่สามารถทำได้แค่เพียงกำลังของตัวเอง แต่จำเป็นต้องขับเคลื่อนร่วมกันทุกภาคส่วนเพื่อสามารถบรรลุเป้าหมายที่วางไว้ ซึ่งไม่เพียงทำให้ธนาคารจะบรรลุเป้าหมายขององค์กรตัวเองได้เท่านั้น แต่ยังเป็นเหมือนการช่วยให้ประเทศไทยสามารถส่งการบ้านต่อชาวโลก ตามที่เคยให้พันธะสัญญาไว้บนเวที COP 26 เมื่อปี 2021 ที่ผ่านมาด้วย

ขณะที่กลยุทธ์ในการขับเคลื่อนสโคป 3 ต้องอาศัยการบูรณาการและการเชื่อมต่อกันทั้งระบบนิเวศ ทั้ง กลยุทธ์ Climate Solutions ที่ธนาคารจะต้องให้การสนับสนุนภาคธุรกิจมากกว่าเรื่องทางการเงิน แต่ต้องสามารถส่งมอบความรู้และคำแนะนำ พร้อมทั้งเร่งสร้างเครื่องมือสนับสนุนการลดการปล่อยก๊าซเรือนกระจกให้ทั้งลูกค้าบุคคลและผู้ประกอบการ หรือช่วย Matching ผู้ที่มีโซลูชั่นและผู้ที่ต้องการ รวมทั้งกลยุทธ์ Carbon Ecosystem เพื่อทำหน้าที่ผู้เชื่อมต่อทั้งระบบนิเวศ ซึ่งช่วยเพิ่มโอกาสการพัฒนาบริการหรือธุรกรรมใหม่ๆ มาตอบโจทย์ความต้องการที่เกี่ยวเนื่องกับคาร์บอนเครดิต เช่น การพัฒนาแพลตฟอร์มช่วยวัด รับรอง หรือชดเชยการปลดปล่อยคาร์บอน ซึ่งจะเป็นการสร้างโอกาสธุรกิจใหม่ๆ และพัฒนาตลาดคาร์บอนเครดิตของไทยให้ได้มาตรฐานสากล

ที่ผ่านมา ธนาคารนำร่องเครื่องมือเพื่อตอบโจทย์การขับเคลื่อนสโคป 3 เช่น WATT’S UP แพลตฟอร์มเช่ารถจักรยานยนต์ไฟฟ้าแบบครบวงจร พร้อมจุดบริการสลับแบตเตอรี่ มีผู้ใช้งาน 367 ราย โดยมีแผนขยายรุ่นรถจักรยานยนต์ไฟฟ้าให้มากกว่า 10 รุ่น และตู้สลับแบตเตอรี่กว่า 70 สาขา หรือ “ปันไฟ” (Punfai) ที่ธนาคารร่วมกับ กฟผ. พัฒนาแอปฯ แลกเปลี่ยนไฟฟ้าแห่งแรกของไทย แพลตฟอร์มขึ้นทะเบียนและขายใบรับรองการผลิตพลังงานหมุนเวียน (Renewable Energy Certificate: REC) ที่ธนาคารร่วมกับ Innopower ช่วยอำนวยความสะดวกให้ประชาชนรายย่อยและธุรกิจขนาดกลางและขนาดย่อมที่ติดตั้งโซลาร์รูฟท็อป ขึ้นทะเบียนและขายใบรับรอง REC ได้ รวมถึงธนาคารได้ศึกษาและเตรียมแนวทางในมิติอื่น ๆ ของระบบนิเวศด้านคาร์บอนเครดิต เช่น การเป็นตัวแทนซื้อขายคาร์บอนเครดิต (Carbon Credit Broker / Dealer) การออกโทเคนคาร์บอนเครดิต (Carbon Credit Tokenization) เป็นต้น

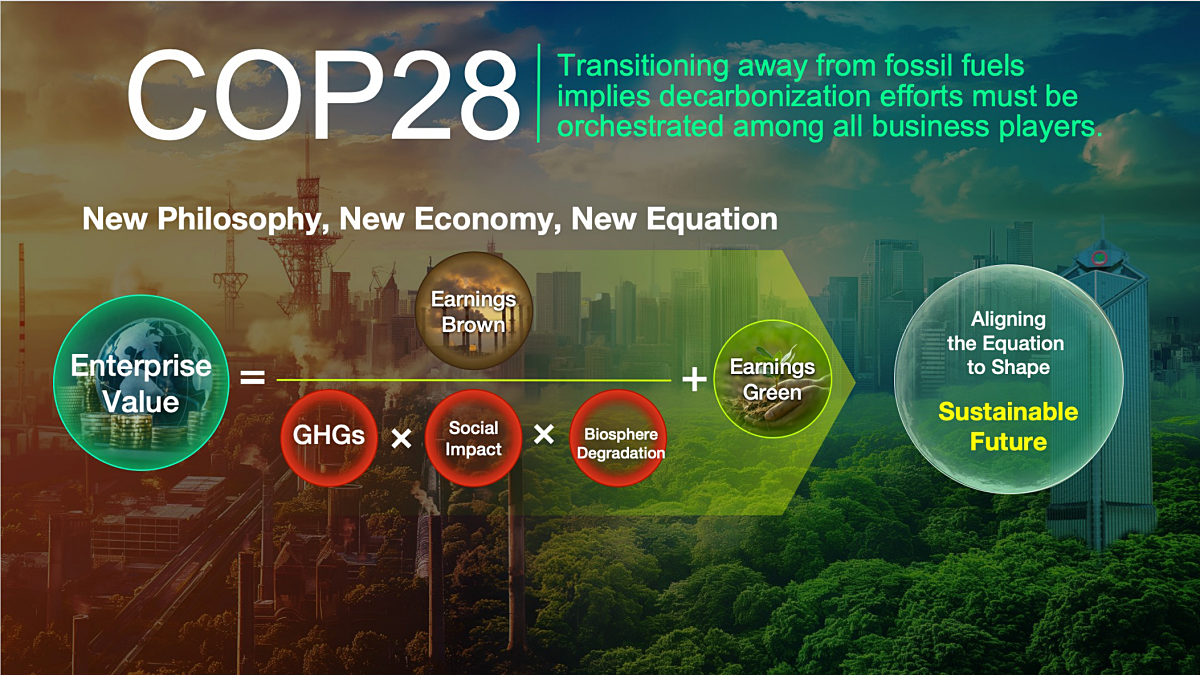

“ในยุคเปลี่ยนผ่านสู่ Decarbonization เช่นในปัจุจบัน การเป็นธุรกิจที่ขับเคลื่อนด้วยพลังงานสะอาด จะช่วยเพิ่มมูลค่าให้ธุรกิจได้มากขึ้น ต่างจากก่อนหน้าที่มูลค่าธุรกิจอาจดูแค่จากทรัพย์สินหรือรายได้ ผลประกอบการที่แต่ละธุรกิจทำได้เป็นสำคัญ แต่ในปัจจุบัน ต้นทางและผลกระทบจากการทำธุรกิจ ต่างเป็นปัจจัยสำคัญที่จะต้องถูกนำมาคำนวณด้วยทั้งสิ้น เช่น Earning Brown ซึ่งเป็นรายได้จากฝั่งของธุรกิจที่สร้างผลกระทบต่อสิ่งแวดล้อมและสังคม เช่น แหล่งพลังงานที่มาจากฟอสซิล หากมีกลุ่มประเภทนี้มากก็ส่งผลให้มูลค่าธุรกิจลดน้อยลงได้ จึงจำเป็นต้องเปลี่ยนผ่านมาสู่ Earning Green หรือกลุ่มธุรกิจจากพลังงานสะอาดให้เพิ่มมากขึ้น เพื่อรักษาคุณค่าของธุรกิจไม่ให้ลดลง”

อย่างไรก็ตาม การทำงานด้าน Climate Change ในระดับประเทศให้บรรลุผลได้นั้น ต้องอาศัยพลังจากทุกคนร่วมมือทำสิ่งนี้ไปด้วยกัน จึงจะสร้างการเปลี่ยนแปลงให้เกิดขึ้นจริง และธนาคารกสิกรไทยพร้อมที่จะเป็นจุดเชื่อมต่อของภาคธุรกิจ ลูกค้า ผู้กำกับดูแล ผู้กำหนดนโยบาย องค์กรแหล่งความรู้ด้านสิ่งแวดล้อมและนวัตกรรม ตลอดจนภาคการเงินและตลาดทุน บูรณาการศักยภาพ ต่าง ๆ เพื่อส่งมอบเครื่องมือ ช่วยขับเคลื่อนธุรกิจไทยให้สามารถเปลี่ยนผ่านไปสู่โลกธุรกิจรูปแบบใหม่ที่เป็นมิตรต่อสิ่งแวดล้อม รวมถึงคว้าโอกาสที่จะเกิดขึ้นในเศรษฐกิจการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ไปด้วยกัน