องค์การบริหารจัดการก๊าซเรือนกระจก (องค์การมหาชน) (TGO) เครือข่ายคาร์บอนนิวทรัลประเทศไทย (TCNN) ร่วมกับธนาคารกสิกรไทยและศูนย์วิจัยกสิกรไทย ร่วมอัพเดทสถานการณ์ตลาดคาร์บอนภาคสมัครใจของไทย

พร้อมแนวโน้มตลาดในอนาคต ผ่านงานวิจัย “The 2024 Thailand’s Voluntary Carbon Market” จากการสำรวจโครงการลดก๊าซเรือนกระจกภาคสมัครใจตามมาตรฐานของประเทศไทย หรือ T-VER ตั้งแต่ในช่วงไตรมาสแรก ตั้งแต่เดือนมกราคม – มีนาคม 2567 ที่ผ่านมา

โดยได้จัดส่งแบบสำรวจให้ผู้มีส่วนเกี่ยวข้องด้านตลาดคาร์บอน เพื่อรวบรวม วิเคราะห์ พร้อมจัดทำรายงานผลการสำรวจครั้งนี้ เพื่อศึกษาตลาดคาร์บอน พร้อมสำรวจพฤติกรรมจากภาคส่วนต่างๆ รวมทั้งติดตามสถานการณ์ภายใน Carbon Ecosystem ภาคสมัครใจของตลาดคาร์บอนประเทศไทย ทั้งการกลุ่มผู้ซื้อ กลุ่มผู้ขาย วัตถุประสงค์ในการซื้อ รวมทั้งลักษณะโครงการ T-VER ที่เป็นที่ต้องการของตลาด และโครงสร้างราคาคาร์บอนเครดิตในประเทศไทย พร้อมท้ังวิเคราะห์และประเมินทิศทางตลาดคาร์บอนประเทศไทยในอนาคต เพื่อสร้างการรับรู้และเผยแพร่ข้อมูลสำหรับการพัฒนาเพื่อสร้างประโยชน์ในวงกว้างต่อไป

โดยผลวิจัยชี้ว่า ผู้เล่นหน้าใหม่ต้องการความรู้เกี่ยวกับคาร์บอนเครดิต และการพัฒนามาตรฐานคาร์บอนเครดิตให้เทียบเท่าระดับสากล ส่วนกลุ่ม SMEs ต้องการทั้งความรู้และเงินทุน โดยจะมีการนำข้อมูลจากงานวิจัยนี้ ประกอบการพิจารณา เสนอแนะนโยบายส่งเสริมและผลักดันการพัฒนาตลาดคาร์บอนภาคสมัครใจของประเทศไทย

ดร. ณัฐริกา วายุภาพ นิติพน รองผู้อำนวยการองค์การบริหารจัดการก๊าซเรือนกระจก รักษาการผู้อำนวยการ TGO กล่าวว่า TGO ได้เริ่มพัฒนาโครงการลดก๊าซเรือนกระจกภาคสมัครใจตามมาตรฐานของประเทศไทย หรือ T-VER มาตั้งแต่ปี พ.ศ. 2557 จนถึงปัจจุบันสามารถรับรองคาร์บอนเครดิต ตามมาตรฐาน T-VER ได้แล้วกว่า 19.53 ล้านตันคาร์บอนไดออกไซต์เทียบเท่า (MtCO2eq) จากโครงการ T-VER ทั้งสิ้น 169 โครงการ และมีปริมาณการซื้อขายคาร์บอนเครดิต TVERs ตั้งแต่ปี พ.ศ. 2559 จนถึงปัจจุบัน (ถึงเดือนมิถุนายน 2567) มีปริมาณการซื้อขายคาร์บอนเครดิตเกิดขึ้นในตลาดแรก และตลาดรอง จำนวนกว่า 3.42 ล้านตัน CO2eq คิดเป็นมูลค่าซื้อขายรวมกว่า 299 ล้านบาท

ทั้งนี้ มีจำนวนผู้ขอขึ้นทะเบียนโครงการรวมทั้งสิ้น 438 โครงการ ซึ่ง 434 โครงการ มาจากโครงการภายใต้มาตรฐาน T-VER และอีก 4 โครงการ เป็นการขอขึ้นทะเบียนตามมาตรฐานใหม่ ที่เพิ่งเริ่มทำการปรับปรุงเพื่อยกระดับมาตรฐานการรับรองให้เทียบเท่ากับ Global Standard อย่าง VERRA หรือ Gold Standard ตามความต้องการของฝั่งดีมานด์ หรือกลุ่มผู้ซื้อที่ต้องการซื้อคาร์บอนเครดิตที่มีคุณภาพสูงได้เทียบเท่ามาตรฐานในระดับสากล ภายใต้โครงการใหม่ที่ชื่อว่า Premium T-VER ซึ่งได้ขับเคลื่อนมาตั้งแต่ปี พ.ศ. 2565 จนถึงปัจจุบันมีผู้ยื่นคำร้องขอขึ้นทะเบียนเพิ่มเติม และอยู่ระหว่างการพิจารณาตามกระบวนการรับรองเพื่อขึ้นทะเบียนอีกราว 27 โครงการ

ขณะที่มูลค่าตลาดคาร์บอนภาคสมัครใจของไทยในระยะ 9 เดือนของปีงบประมาณ 2567 เติบโตขึ้นกว่า 17% เมื่อเทียบกับปีก่อนหน้า รวมถึงโอกาสที่ตลาดจะขยายตัวจากแรงกระตุ้นของร่าง พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศ พ.ศ. … ที่จะปรับใช้ในอนาคต อีกด้วย

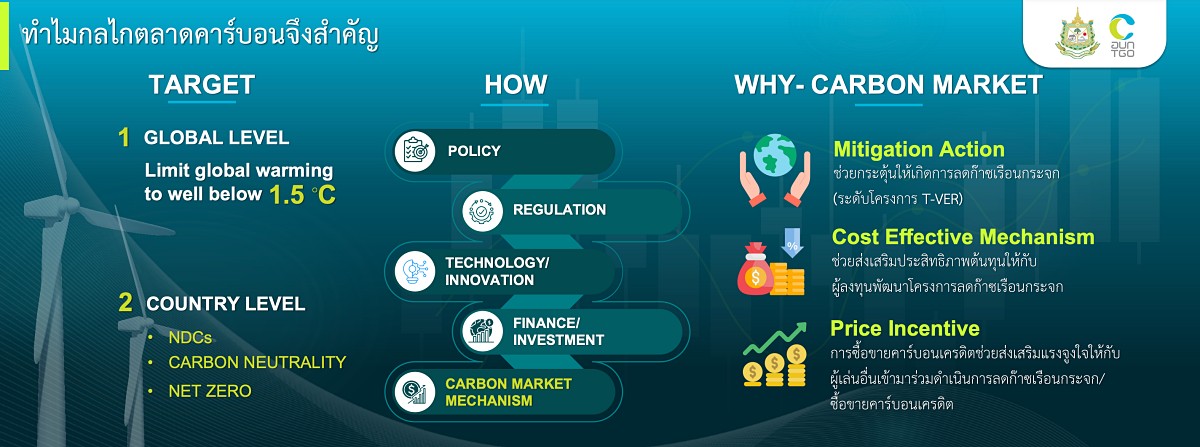

“สำหรับการขับเคลื่อนมาตรฐาน T-VER เป็นการขับเคลื่อนตามแนวทาง Crediting Mechanism ซึ่งเปิดกว้างให้กับทั้งภาครัฐ ภาคเอกชน หรือภาคประชาชน ในการนำโปรเจ็กต์ต่างๆ ที่ต้องการได้รับการรับรองการลดปริมาณก๊าซเรือนกระจก (GHG) ต้องสามารถพัฒนาโครงการเพื่อขึ้นทะเบียนตามมาตรฐาน T-VER ให้ได้ก่อน หลังจากนั้นหากสามารถทำการลด GHG ภายใต้โครงการนั้นๆ ได้จึงจะได้รับการรับรองปริมาณที่ลดลงหรือ GHG Reduction จึงจะเรียกว่าได้รับการรับรองคาร์บอนเครดิต ซึ่งถือเป็นการดำเนินการในภาคสมัครใจ ขณะที่การเพิ่มเติมมาตรฐาน Premium T-VER เพื่อเป็นการอำนวยความสะดวกให้ภาคธุรกิจ โดยเฉพาะกลุ่มที่ต้องทำการซื้อขายกับต่างประเทศ โดยได้ทำการยกระดับความเข้มข้นในการรับรองเช่นเดียวกับมาตรฐานที่ทั่วโลกให้การยอมรับ ซึ่งจะทำให้การรับรองภายใต้มาตรฐาน Premium T-VER ได้รับการยอมรับในตลาดโลก ในระดับเดียวกับ VERRA หรือ Gold Standard เช่นเดียวกัน“

นอกจากนี้ TGO ยังเข้าไปมีบทบาทในการขับเคลื่อนการพัฒนาตลาดคาร์บอนเครดิตในฝั่งผู้ซื้อ (Demand) ผ่านการจัดตั้ง เครือข่ายคาร์บอนนิวทรัลประเทศไทย (Thailand Carbon Neutral Network : TCNN) ในปี พ.ศ. 2564 จนถึงปัจจุบันมีสมาชิก 646 องค์กร ทั้งจากภาครัฐ เอกชน อุตสาหกรรม สื่อมวลชน ประชาชน รวทั้งมหาวิทยาลัย เพื่อส่งเสริมการซื้อขายคาร์บอนเครดิตภาคสมัครใจในประเทศไทย

ด้าน คุณพิพิธ เอนกนิธิ ผู้จัดการใหญ่ ธนาคารกสิกรไทย (KBank) กล่าวว่า ในประเทศไทยปริมาณการซื้อขายคาร์บอนเครดิตถือว่ายังอยู่ในระดับต่ำ คิดเป็นสัดส่วนเพียง 0.77% ของปริมาณการปล่อยก๊าซเรือนกระจกของไทยทั้งหมด โดยอุปสรรคสำคัญหนึ่งก็คือต้นทุนในการดำเนินการ ทั้งต้นทุนค่าประเมินและรับรองคาร์บอนเครดิต ซึ่งส่งผลต่อการเติบโตของตลาดคาร์บอนเครดิตในประเทศ โดยเฉพาะกลุ่มผู้พัฒนาโครงการรายเล็กที่ขาดแคลนเงินทุน

ขณะที่ การเพิ่มศักยภาพในการซื้อขายคาร์บอนเครดิต จะสามารถช่วยลดต้นทุนการบรรลุเป้าหมายสู่ Carbon Neutrality และ Net zero ของประเทศได้มากกว่า 50% รวมทั้งสามารถเปรียบเทียบเป็นมูลค่าทางเศรษฐกิจได้ไม่ต่ำกว่า 9 ล้านล้านบาท ภายในปี 2030 ดังนั้น การพัฒนาตลาดคาร์บอนเครดิตสามารถสร้าง GHG Reduction ได้มากกว่า 50% โดยไม่ต้องเสียค่าใช้จ่ายเพิ่มเติม และเป็นกลไกสำคัญในการขับเคลื่อนประเทศสู่การเป็น Net Zero ได้ตามเป้าหมายที่วางไว้ ธนาคารจึงเห็นความสำคัญในการศึกษาอุปสงค์ อุปทาย หรือการศึกษาปัจจัยต่างๆ ที่ส่งผลกระทบ ต่อการพัฒนาตลาดคาร์บอนภาคสมัครใจของประเทศไทย

ทั้งนี้ KBank ได้วางวิสัยทัศน์ในการก้าวเข้าสู่การเป็น ธนาคารแห่งความยั่งยืน หรือ Bank of Sustainability เพื่อสนับสนุนการเปลี่ยนผ่านสู่ความเป็นกลางทางคาร์บอนของประเทศไทย (Carbon Neutrality) รวมทั้งการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero) โดยเฉพะการช่วยให้ภาคธุรกิจเตรียมพร้อมสำหรับการแข่งขัน ในยุค Climate Game ที่มูลค่าของธุรกิจไม่ได้มองเพียงแค่มิติของผลกำไร แต่ยังต้องดูปัจจัยในเรื่องของสิ่งแวดล้อมและการดูแลสังคมควบคู่ไปด้วย โดยที่ผ่านมา ธนาคารได้มีการปรับกระบวนการทำงานให้สอดคล้องกับทิศทางที่จะก้าวไป โดยเฉพาะในบทบาทของภาคการเงินผ่านการสนับสนุน Sustainable Financing รวมทั้งขับเคลื่อน Investment Community ซึ่งคาดว่ายอดการให้สินเชื่อรวมท้ังการลงทุนที่เชื่อมโยงกับเรื่องของความยั่งยืนในประเทศไทย ทั้งปีนี้น่าจะมากกว่า 1 แสนล้านบาท

และไม่เพียงการสนับสนุนผ่านเม็ดเงิน แต่ยังมีการพัฒนาโซลูชันด้านสิ่งแวดล้อมที่ภาคธุรกิจมีความต้องการ หรือการพัฒนา Climate Solutions ทั้งการศึกษา วิจัย การจัดทำ Carbon Accounting รวมทั้งการทำธุรกิจที่เกี่ยวเนื่องกับคาร์บอนเครดิตและระบบนิเวศที่เกี่ยวข้อง หรือ Carbon Ecosystem เพื่อสนับสนุนภาคธุรกิจในการเปลี่ยนผ่าน และรับมือต่อความท้าทายจากระเบียบ กติกาการค้าใหม่ๆ จากทั่วโลก เพื่อสร้างโอกาสใหม่ให้ธุรกิจสามารถเติบโตได้มากขึ้น รวมทั้งการจัดตั้งโครงการ Creative Climate Research Center เพื่อเป็นแพลตฟอร์มรวบรวมองค์ความรู้ด้านการเปลี่ยนแปลงของสภาพอากาศ

พร้อมนำร่องด้วยการนำเสนอผลการสำรวจสถานการณ์ตลาดคาร์บอนภาคสมัครใจของไทย เพื่อนำเสนอบทวิเคราะห์แบบเจาะลึกตรงประแด็นและเชื่อถือได้ เพื่อใช้เป็นประโยชน์ในการวางแผนแนวทางการพัฒนาตลาดคาร์บอนภาคสมัครใจในประเทศไทย ให้เป็นที่ยอมรับในตลาดสากล พร้อมสามารถขยายผล สร้างมูลค่าทางธุรกิจจากตลาดคาร์บอนได้

สำหรับผลจากการศึกษาในครั้งนี้ พบหลายประเด็นที่มีความน่าสนใจ เช่น

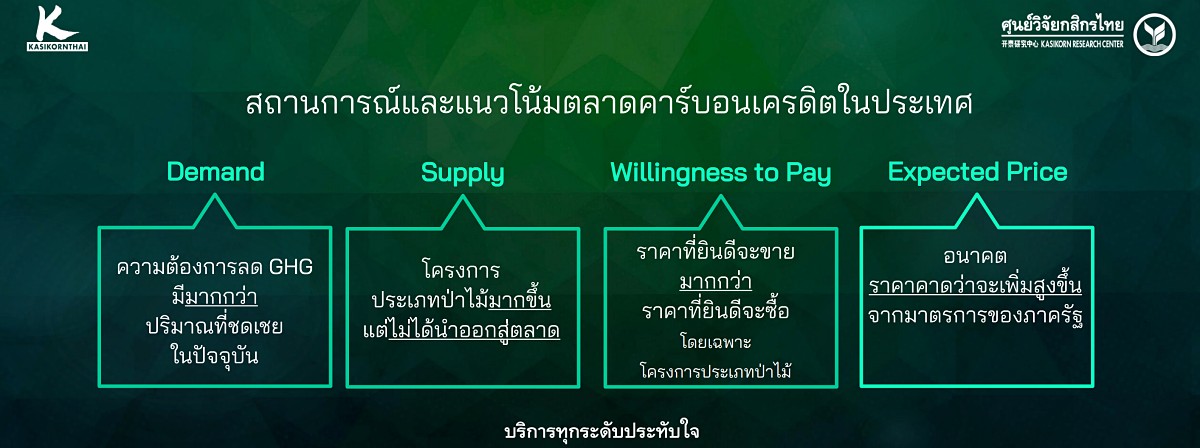

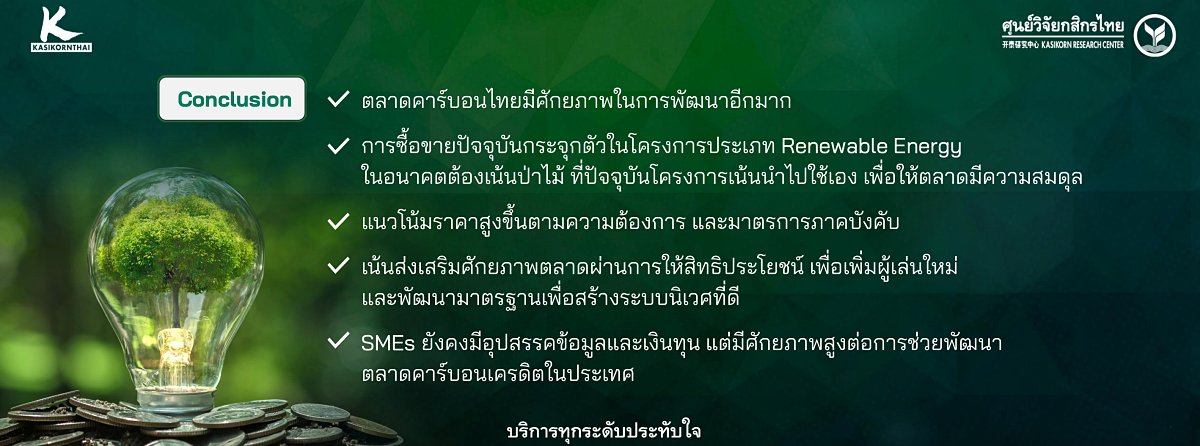

– คาร์บอนเครดิตที่มีการซื้อขายมีปริมาณไม่เพียงพอต่อความต้องการลดก๊าซเรือนกระจก

– อินไซต์จากฝั่งซัพพลาย พบว่า ผู้พัฒนาโครงการคาร์บอนเครดิต มีแผนจะนำคาร์บอนเครดิตประเภทพลังงานทดแทนออกขายในตลาด ขณะเดียวกันคาร์บอนเครดิตประเภทป่าไม้ที่มีราคาสูงจะมีออกขายในตลาดน้อย เนื่องจากผู้พัฒนามีแนวโน้มจะนำเครดิตไปใช้สำหรับชดเชยการปล่อยก๊าซเรือนกระจกของตนเองมากกว่า

– ส่วนมิติด้านราคา พบว่า ผู้พัฒนาโครงการหรือผู้ขายคาร์บอนเครดิตยินดีที่จะขาย มีแนวโน้มสูงกว่าราคาที่ผู้ซื้อยินดีที่จะซื้อในทุกกลุ่มประเภทโครงการ

– สำหรับด้านมาตรการสนับสนุน พบว่า ควรมุ่งเน้นไปที่ 2 ส่วน ผ่านการสนับสนุนผู้เล่นใหม่เข้ามาในตลาด ซึ่งต้องการความรู้เกี่ยวกับแนวทางการลดก๊าซเรือนกระจก การพัฒนาโครงการ การขึ้นทะเบียนคาร์บอนเครดิต และกระบวนการซื้อขาย และส่วนที่ 2 ผ่านการพัฒนามาตรฐานคาร์บอนเครดิตในประเทศให้เทียบเท่าและได้รับการยอมรับในระดับสากล

– ด้านความต้องการของผู้เล่นในตลาดที่เป็นกลุ่ม SMEs ต้องการให้มีนโยบายสนับสนุนด้านความรู้และความช่วยเหลือทางการเงิน และสร้างแรงจูงใจโดยการลดต้นทุนค่าใช้จ่ายในการขอรับรองคาร์บอนเครดิตสำหรับผู้พัฒนาโครงการและมีกลไกอุดหนุนราคาคาร์บอนเครดิตเพื่อให้ธุรกิจ SMEs เข้าร่วมในตลาดคาร์บอนภาคสมัครใจมากขึ้น

ทั้งนี้ ผู้สนใจสามารถดาวน์โหลดรายงาน “The 2024 Thailand’s Voluntary Carbon Market” ฉบับเต็มได้ ที่นี่