วิจัยกรุงศรี เผยแพร่รายงาน ‘คาร์บอนเครดิต กลไกพิชิตเป้าหมายความยั่งยืน’ โดยอัพเดทตลาดคาร์บอนเครดิตทั่วโลก ตามรายงาน State and Trends of Carbon Pricing 2023 ของธนาคารโลก ระบุว่า ปริมาณคาร์บอนเครดิตทั่วโลกมีแนวโน้มเติบโตขึ้นในช่วงปี 2561-2565 โดยอยู่ที่ 475 ล้านตันคาร์บอนไดออกไซด์เทียบเท่า (MtCO2e) ในปี 2565

ซึ่งส่วนใหญ่มาจากหน่วยงานรับรองมาตรฐานของเอกชน (เช่น VCS และ GS) มากที่สุด ส่วนมาตรฐานระหว่างประเทศ และมาตรฐานภายในประเทศก็มีสัดส่วนการรับรองปริมาณคาร์บอนเครดิตเพิ่มขึ้นเช่นกัน เนื่องจากในปัจจุบัน หลายประเทศทั่วโลกได้จัดตั้งกลไกคาร์บอนเครดิตภายในประเทศอย่างแพร่หลายมากขึ้น

ทั้งนี้ พบว่าคาร์บอนเครดิตของโลกมาจากการใช้พลังงานทดแทนเป็นหลัก คิดเป็น 55% ของปริมาณคาร์บอนเครดิตในปี 2565 แต่คาดว่าคาร์บอนเครดิตจากพลังงานทดแทนอาจมีความสำคัญลดลง เมื่อองค์กรต่างๆ หันมาลงทุนด้านพลังงานทดแทนเองแทนการซื้อคาร์บอนเครดิต ในทางกลับกัน คาร์บอนเครติตจากการดูดกลับและกักเก็บโดยธรรมชาติ เช่น การปลูกป่า มีแนวโน้มจะทวีความสำคัญขึ้น สะท้อนจากโครงการที่ขึ้นทะเบียนใหม่ในปี 2565 มาจากโครงการป่าไม้และการใช้ประโยชน์จากที่ดินถึง 54%

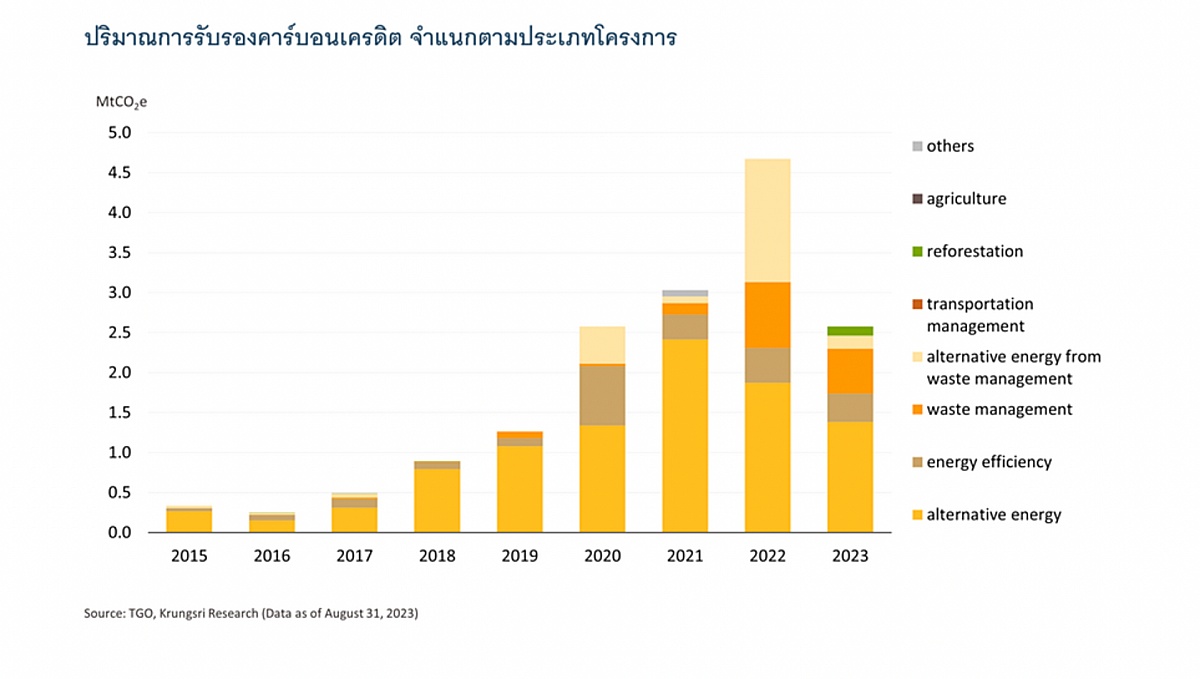

ขณะที่สถานการณ์คาร์บอนเครดิตในประเทศไทยนั้น ก็มีทิศทางเติบโตเพิ่มมากขึ้นเช่นกัน โดยเฉพาะในปี 2565 มีปริมาณคาร์บอนเครดิตที่ได้รับการรับรองจาก อบก. (องค์การบริหารจัดการก๊าซเรือนกระจก (องค์การมหาชน)) สูงถึง 4.7 MtCO2e จาก 59 โครงการ และเพิ่มเป็น 16.1 MtCO2e ในวันที่ 31 สิงหาคม 2566 ขณะที่จำนวนโครงการเพิ่มขึ้นเป็น 298 โครงการ โดยโครงการส่วนใหญ่อยู่ในกลุ่มการพัฒนาพลังงานทดแทน เช่น พลังงานชีวภาพ ชีวมวล และแสงอาทิตย์ รองลงมาคือโครงการเพิ่มประสิทธิภาพพลังงาน ที่น่าสนใจคือ ในปี 2566 มีโครงการจัดการของเสีย และการปลูกป่าได้รับการรับรองคาร์บอนเครดิตเพิ่มขึ้นมาก สอดคล้องในทิศทางเดียวกับการรับรองคาร์บอนเครดิตของโลกเช่นกัน

สำหรับปริมาณการซื้อขายคาร์บอนในปี 2565 นั้น อยู่ที่ราว 1.2 MtCO2e หรือคิดเป็น 1 ใน 4 ของปริมาณคาร์บอนเครดิตที่ได้รับการรับรอง 4.7 MtCO2e แต่ถือว่ามีอัตราการเติบโตอย่างก้าวกระโดด และมีมูลค่าการซื้อขายสูงสุดเป็นประวัติการณ์ เนื่องจาก กระแสความตระหนักด้านสิ่งแวดล้อมที่มากขึ้น หลังการประชุม COP26 รวมทั้งการประกาศเป้าหมายความยั่งยืนทั้งในระดับประเทศ รวมทั้งในระดับองค์กร ที่มีการตั้งเป้าหมายสู่ Carbon Neutrality และ Net Zero Emission มากขึ้น

แต่อย่างไรก็ตาม แม้แนวโน้มการเติบโตและความเคลื่อนไหวในตลาดคาร์บอนเครดิตจะขยายตัวได้ดี แต่ปริมาณก๊าซเรือนกระจกที่ลดได้ในปี 2565 คิดเป็นเพียง 1.2% ของการปล่อยก๊าซเรือนกระจกของไทยเท่านั้น ขณะที่ปัจจัยสนับสนุนการเติบโตของตลาดมาจาก 1. การตั้งเป้าหมายด้านความยั่งยืนทั้งในระดับประเทศและระดับองค์กร 2. ความก้าวหน้าของเทคโนโลยีและนวัตกรรมสีเขียว และ 3. การขยายตัวของอุปสงค์และอุปทานในตลาดคาร์บอนเครดิต

ส่วนความท้าทายของตลาดนี้ มีทั้ง 1. เรื่องของต้นทุนและความคุ้มค่าในการดำเนินโครงการ 2.ความพร้อมด้านระบบนิเวศ มาตรฐานและการกำกับดูแลตลาด รวมทั้ง 3. การบังคับใช้กฎหมายและนโยบายสีเขียว โดยทางวิจัยกรุงศรีมองว่า ตลาดคาร์บอนเครดิตของไทยจะมีแนวโน้มอยู่ในภาวะขาดแคลนอุปทาน หรือ Supply Shortage โดยสะท้อนจากปริมาณคาร์บอนเครดิตที่คาดว่าจะผลิตได้ในปี 2573 ซึ่งจะมีเพียง 6.86 MtCO2e/ปี แม้ว่าในระยะถัดไปคาร์บอนเครดิตจะมาจากกิจกรรมลดก๊าซเรือนกระจกในภาคพลังงาน การขนส่ง เกษตรกรรมและป่าไม้ โดยเฉพาะภาคป่าไม้ที่จะมีบทบาทสำคัญในการเป็นแหล่งสร้างคาร์บอนเครดิตในปริมาณและคุณภาพสูง

แต่ด้วยข้อจำกัดด้านต้นทุนที่สูงของโครงการคาร์บอนเครดิต ทำให้เป็นอุปสรรคของผู้เล่นหน้าใหม่ที่ไม่ใช่ผู้เล่นรายใหญ่ ที่อาจต้องใช้เงินลงทุนต่อหน่วยสูงในขณะที่ราคาขายเฉลี่ยยังอยู่ในระดับต่ำ นอกจากนี้ การกำกับดูแลราคาที่เหมาะสมที่ช่วยให้โครงการลดก๊าซเรือนกระจกสามารถเกิดขึ้นได้ รวมถึงแพลตฟอร์มที่ช่วยจับคู่ผู้ซื้อและผู้ขายยังเป็นช่องว่างที่อาจทำให้ผู้ผลิตคาร์บอนเครดิตยังไม่ตัดสินใจเข้าสู่ตลาดนั่นเอง