การศึกษาของ Krungthai COMPASS ต่อสถานการณ์ความเหลื่อมล้ำในสังคมไทย ว่ามีทิศทางเป็นอย่างไรบ้าง รวมทั้งวิเคราะห์ถึงปัจจัยที่อาจเข้ามากระทบต่อปัญหาความเหลื่อมล้ำทำให้แก้ไขได้ยากมากขึ้น

ทั้งนี้ กระแสโลกปัจจุบันกำลังมุ่งไปสู่การแก้ไขปัญหาความไม่เสมอภาคแบบเป็นองค์รวมมากขึ้นตามกรอบการพัฒนาที่ยั่งยืน โดยหลักสำคัญประการหนึ่งในการแก้ปัญหาความเหลื่อมล้ำ คือ การขจัดปัญหาความยากจนแบบหลากมิติ (Multidimensional Poverty) ซึ่งเป็นการเปลี่ยนมุมมองในการแก้ปัญหาความยากจนที่ไม่ได้จำกัดแค่การยกระดับรายได้ที่เป็นตัวเงิน เพื่อหลุดจากเส้นความยากจนเพียงเท่านั้น แต่หมายถึงการยุติปัญหาความขาดแคลนในหลากหลายช่องทางที่จำกัดความสามารถของผู้ยากไร้ ในการพัฒนาให้พ้นจากสภาวะขัดสนที่เผชิญอยู่

โดยช่วงหลายทศวรรษที่ผ่านมา ประเทศไทยพยายามลดปัญหาความยากจนมาโดยตลอด ทำให้ตัวเลขสัดส่วนคนจนลดลงอย่างต่อเนื่อง จาก 65.2% ในปี 2531 เหลือเพียง 6.3% ในปี 2564 ตัวเลขดังกล่าว สะท้อนว่าสัดส่วนประชากรที่ไม่สามารถซื้อสินค้าและบริการพื้นฐานที่จำเป็นต่อการดำรงชีวิตขั้นต่ำลดลง ทั้งในระดับประเทศและในระดับภูมิภาค

แต่หากพิจารณามิติความเหลื่อมล้ำด้านรายได้ของคนไทยโดยรวม กลับพบว่าปรับตัวดีขึ้นเพียงเล็กน้อยเท่านั้น การกระจายรายได้ไปยังกลุ่มคนจนแทบจะไม่เปลี่ยนแปลงในช่วงต่ำกว่า 30 ปีที่ผ่านมา โดยในปี 2564 ประชากรกลุ่มคนจนที่สุด 10% แรก มีส่วนแบ่งรายได้ของทั้งประเทศเพียง 2.0% ซึ่งแทบจะไม่แตกต่างจากปี 2531 ที่เคยมีส่วนแบ่ง 1.8%

ขณะที่ส่วนแบ่งรายได้ของประชากรกลุ่มคนรวยสุด 10% ท้ายลดลงจาก 37.2% ในปี 2531 เหลือ 33.4% ในปี 2564 สะท้อนปัญหาในการจัดสรรปันส่วนรายได้จากกลุ่มผู้มีรายได้สูงที่ยังไม่สามารถกระจายออกไปถึงกลุ่มผู้มีรายได้น้อยได้อย่างเพียงพอ โดยกลุ่มคนรวยที่สุดมีส่วนแบ่งรายได้สูงกว่ากลุ่มคนจนที่สุด มากถึง 16.4 เท่า

สะท้อนว่าสถานการณ์ความเหลื่อมล้ำยังเป็นปัญหาใหญ่ในสังคมไทย โดยเฉพาะในอนาคตจากนี้ 4 ปัจจัยสำคัญที่ต้องจับตา ที่อาจซ้ำเติมปัญหาความเหลื่อมล้ำในประเทศไทยให้แก้ไขได้ยากมากขึ้น ได้แก่ 1) หนี้ครัวเรือนสูง แต่รายได้โตช้า 2) สังคมสูงวัย หรือ Aging Society 3) ปัญหาการเปลี่ยนแปลงงของสภาพอากาศ หรือ Climate change และ 4) ความก้าวหน้าทางเทคโนโลยี

1. หนี้ครัวเรือนสูง แต่รายได้โตช้า

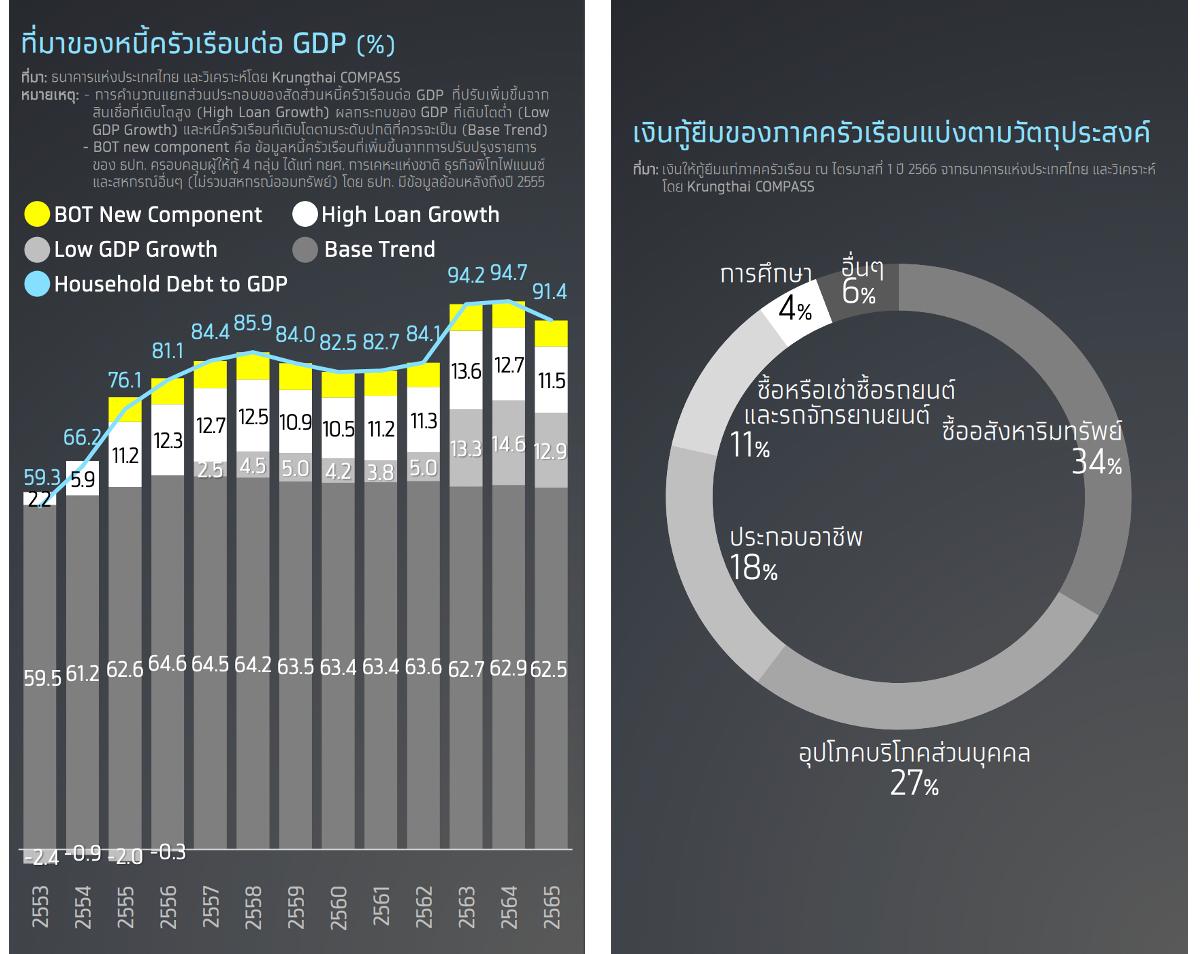

– สัดส่วนหนี้ครัวเรือนต่อ GDP อยู่ในระดับสูง ส่วนหนึ่งมาจากรายได้ที่เติบโตช้า ขณะที่หนี้ครัวเรือนปรับตัวเพิ่มข้ึนต่อเนื่อง

โดยช่วงปี 2553-2557 หนี้ครัวเรือนเพิ่มข้ึนจากการขยายตัวของสินเช่ือที่สูงกว่าปกติ (High Loan Growth) จากมาตรการกระตุ้นเศรษฐกิจหลังน้ำท่วมครั้งใหญ่และนโยบายรถยนต์คันแรก ส่วนปี 2558 – 2562 สินเชื่อเติบโตชะลอลง แต่สัดส่วนหนี้ครัวเรือนต่อ GDP ยังสูงจาก GDP ที่โตช้า (Low GDP Growth) และนับตั้งแต่ปี 2563 เป็นต้นมา หนี้ครัวเรือนปรับสูงกว่า 90% ต่อ GDP จากสถานการณ์วิกฤตโควิด-19 และการฟื้นตัวของเศรษฐกิจที่ต่ำกว่าระดับศักยภาพ ซึ่งหากขจัดปัจจัย 2 ประการข้างต้นออก (High Loan Growth & Low GDP Growth) จะพบว่า สัดส่วนหนี้ครัวเรือนจะอยู่ราว 65% ต่อ GDP

ดังนั้น ปัญหาหนี้ครัวเรือน นอกจากจะเป็นปัญหาจากฝั่งภาระหนี้แล้ว ยังเป็นปัญหาจากฝั่งรายได้หรือ GDP ที่เติบโตต่ำ ซึ่งหากไม่แก้ปัญหา GDP เช่น การเพิ่มโอกาสสร้างรายได้ให้ครัวเรือน แต่เน้นแก้ปัญหาที่ยอดสินเชื่ออย่างเดียว อาจเป็นการคุมสินเชื่อให้โตต่ำกว่าศักยภาพ ซึ่งจะสร้างผลเสียข้างเคียงต่อเศรษฐกิจและกระทบความเหลื่อมล้ำในการเข้าถึงเงินทุนได้

– ครัวเรือนไทยมีการก่อหนี้ที่อาจนำไปสู่การเพิ่มรายได้ในสัดส่วนเพียงเล็กน้อย ซึ่งอาจไม่เอื้อต่อการช่วยลดปัญหาความยากจน สะท้อนจากการกู้ยืมสินเชื่อเพื่อไปประกอบอาชีพที่มีเพียง 18% ขณะที่การกู้ยืมเพื่อซื้ออสังหาริมทรัพย์มีสัดส่วนสูงถึง 34% ส่วนการกู้ยืมเพื่ออุปโภคบริโภคส่วนบุคคลอยู่ที่ 27% และการกู้ยืมเพื่อซื้อรถยนต์และรถจักรยานยนต์อยู่ที่ระดับ 11%

ทำให้ครัวเรือนบางกลุ่มยังมีความเสี่ยงที่จะเผชิญปัญหาในการชำระหนี้ โดยเฉพาะผู้กู้สินเชื่อรถยนต์ ซึ่งพบว่ามีสัดส่วนการค้างจ่ายหนี้ 1-3 เดือน สูงกว่าประเภทอื่น ขณะที่ผู้มีรายได้น้อย กำลังเผชิญความเปราะบางในการชำระคืนหนี้ ส่วนหนึ่งสะท้อนจากข้อมูลหนี้เสีย (NPLs) ในจังหวัดที่ครัวเรือนมีรายได้ต่ำ ซึ่งพบว่า อยู่ในระดับสูงและมีทิศทางเพิ่มขึ้นต่อเนื่อง โดยรายงานจาก ธปท. พบว่า สัดส่วนบัญชีลูกหนี้ NPLs ทั้งประเทศในปี 2565 อยู่ที่ 15.6% โดยใน 20 จังหวัดที่มีครัวเรือนรายได้ต่ำสุด 20 จังหวัดแรก มีถึง 18 จังหวัด ที่มีสัดส่วนบัญชี NPL สูงกว่าค่าเฉลี่ยทั้งประเทศ

2. สังคมสูงวัย (Aging society)

จากการประเมินของ UN พบว่า ผู้ที่มีอายุ 65 ปี ข้ึนไปในไทยจะเพิ่มข้ึนเป็น 15.3 ล้านคน หรือคิดเป็น 21% ของคนทั้งประเทศ ในปี 2573 จากปี 2565 ที่มีสัดส่วน 15% หรือ 10.9 ล้านคน เท่านั้น

การเข้าสู่สังคมสูงวัย กระทบต่อความเหลื่อมล้ำ ทั้งในแง่ของ

– การมีกลุ่มเปราะบางเพิ่มมากขึ้น โดยเฉพาะกลุ่ม ‘แก่ก่อนรวย’ หรือผู้ที่มีรายได้ เงินออม และสินทรัพย์ไม่เพียงพอต่อการใช้จ่ายหลังเกษียณ ซึ่งจากการสำรวจผู้สูงอายุ โดยสำนักงานสถิติแห่งชาติ ล่าสุดในปี 2564 พบมีผู้สูงอายุที่ประเมินว่าตัวเองมีรายได้เพียงพอต่อการใช้จ่ายเป็นบางครั้ง 26% และมีรายได้ไม่เพียงพอที่ 16%

– สัดส่วนแรงงานลดลง ทำให้การพึ่งพิงประชากรวัยแรงงานเพิ่มสูงขึ้น กดดันปัญหาความยากจนของวัยแรงงานบางกลุ่ม ตลอดจนไม่เอื้อต่อการเลื่อนสถานะทางสังคม โดยแหล่งรายได้หลักของผู้สูงวัยกว่า 32% มาจากบุตรหลาน แ

– ภาครัฐมีภาระค่าใช้จ่ายด้านสวัสดิการเพื่อดูแลผู้สูงอายุเพิ่มขึ้น แต่มีความท้าทายเรื่องการจัดเก็บรายได้ภาษี จากสัดส่วนแรงงานและการบริโภคมีแนวโน้มลดลง ซึ่งจะกระทบต่อการจัดสรรงบประมาณด้านอื่นๆ ที่จะมีผลต่อการลดความเหลื่อมล้ำในสังคม เช่น งบประมาณในการยกระดับทักษะและผลิตภาพแรงงาน ท่ามกลาง Fiscal space ที่มีไม่มากนัก หลังจากสัดส่วนหนี้สาธารณะต่อจีดีพีเพิ่มข้ึนมาก โดย ณ พ.ค. 2566 อยู่ที่ 61.6% เทียบกับช่วงก่อนเกิดโควิด-19 ในปี 2562 ที่อยู่ระดับ 41.2%

3. การเปลี่ยนแปลงของสภาพ ภูมิอากาศ (Climate change)

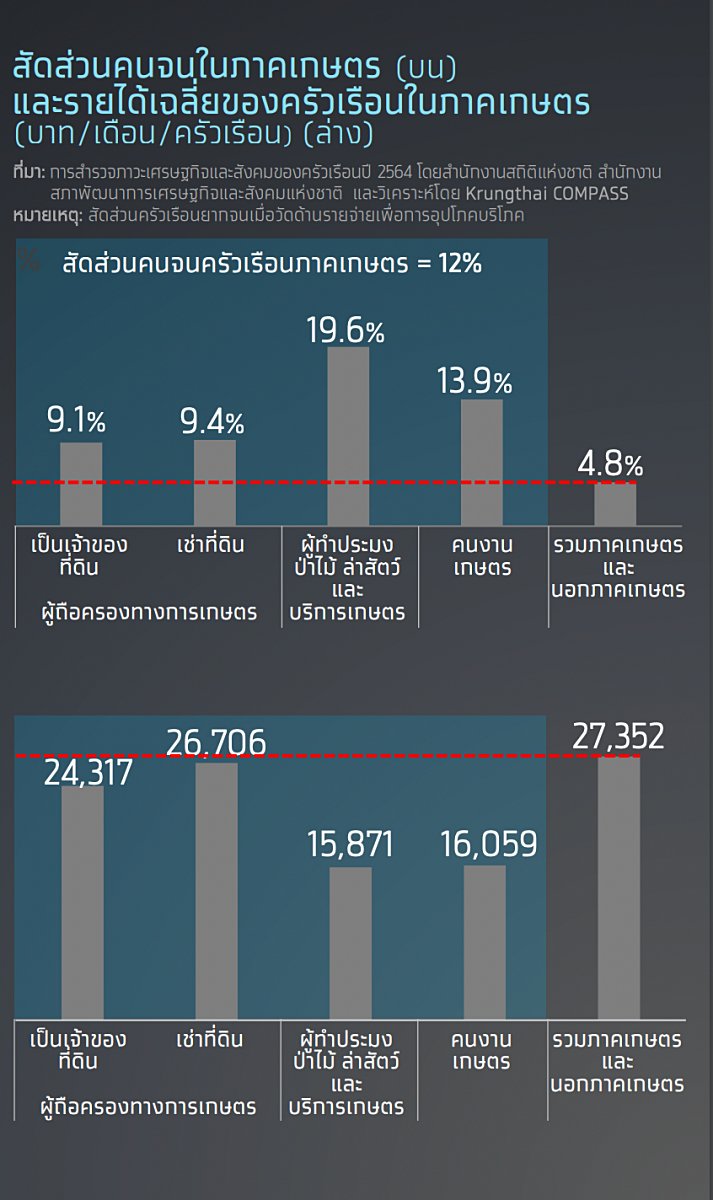

ประเทศไทยเป็นหนึ่งในประเทศที่เข้าข่ายจะได้รับความเสี่ยงสูงจากวิกฤตสภาพอากาศ โดยเฉพาะในภาคเกษตร ที่ผลผลิตมักขึ้นอยู่กับสภาพดินฟ้าอากาศ ภัยแล้ง และน้ำท่วม ขณะที่มีแรงงานในภาคเกษตรกว่า 11.59 ล้านคน หรือเกือบ 30% ของแรงงานทั้งประเทศ และครัวเรือนจำนวนไม่น้อยในภาคเกษตรกำลังเผชิญปัญหาความยากจน โดยมีสัดส่วนคนจนสูงถึง 12% ของแรงงานภาคเกษตรทั้งหมด และสูงกว่าภาคส่วนอื่นๆ ท่ามกลางปัจจัยท้าทายสารพัด เช่น ความท้าทายจากราคาสินค้าเกษตรตกต่ำในบางช่วงเวลา และกระทบรายได้เกษตรกรโดยตรง

ซึ่งการศึกษาของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ พบว่า climate shocks ส่งผลกระทบต่อกำรเติบโต ของ GPP per capita ในแต่ละจังหวัดแตกต่างกันอย่างชัดเจน ขึ้นอยู่กับระดับความยากจนในจังหวัดเป็นสำคัญ เช่น จังหวัดที่มีรายได้ต่อหัวต่ำจะได้รับผลกระทบเชิงลบมากกว่าจังหวัดอื่นๆ เนื่องจาก มีความสามารถในการปรับตัวน้อยกว่า ดังนั้น การเปลี่ยนแปลง ของสภาพภูมิอากาศที่มีแนวโน้มรุนแรงและเกิดขึ้นบ่อยครั้ง อาจเป็นปัจจัยที่จะเข้ามาเพิ่มความเปราะบาง ให้กับเกษตรกรและซ้ำเติมปัญหาความเหลื่อมล้ำในไทยได้

4. ความก้าวหน้าทางเทคโนโลยี

ข้อจำกัดในการเข้าถึงและการปรับตัวให้เท่าทันพัฒนาการของเทคโนโลยีดิจิทัลที่แตกต่างกันไปในแต่ละกลุ่มประชากร ก่อให้เกิดช่องว่างทางดิจิทัล (Digital gap) จนอาจนำไปสู่ความเหลื่อมล้ำในสังคมที่สูงขึ้น ซึ่งส่วนใหญ่มีต้นตอจาก

– ปัญหาความพร้อมในการใช้งานเทคโนโลยีดิจิทัล (Availability) จากความไม่ทั่วถึงของโครงสร้างพื้นฐานดิจิทัล อาทิ พื้นที่ห่างไกลทำให้มีข้อจำกัในการเข้าถึงสัญญาณ 5G

– ปัญหาด้านความสามารถในการเข้าถึงเทคโนโลยีดิจิทัล (Affordability) เช่น ผู้มีรายได้น้อยอาจขาดโอกาสในการเข้าถึง Smart phone

– ปัญหาด้านทักษะและการปรับตัวในการใช้งานเทคโนโลยีดิจิทัล (Adoption and Adaptation) เช่น ผู้สูงอายุที่อาจมี Digital literacy น้อยกว่าและตกเป็นเหยื่อโจรกรรมทางไซเบอร์ ได้ง่ายกว่า

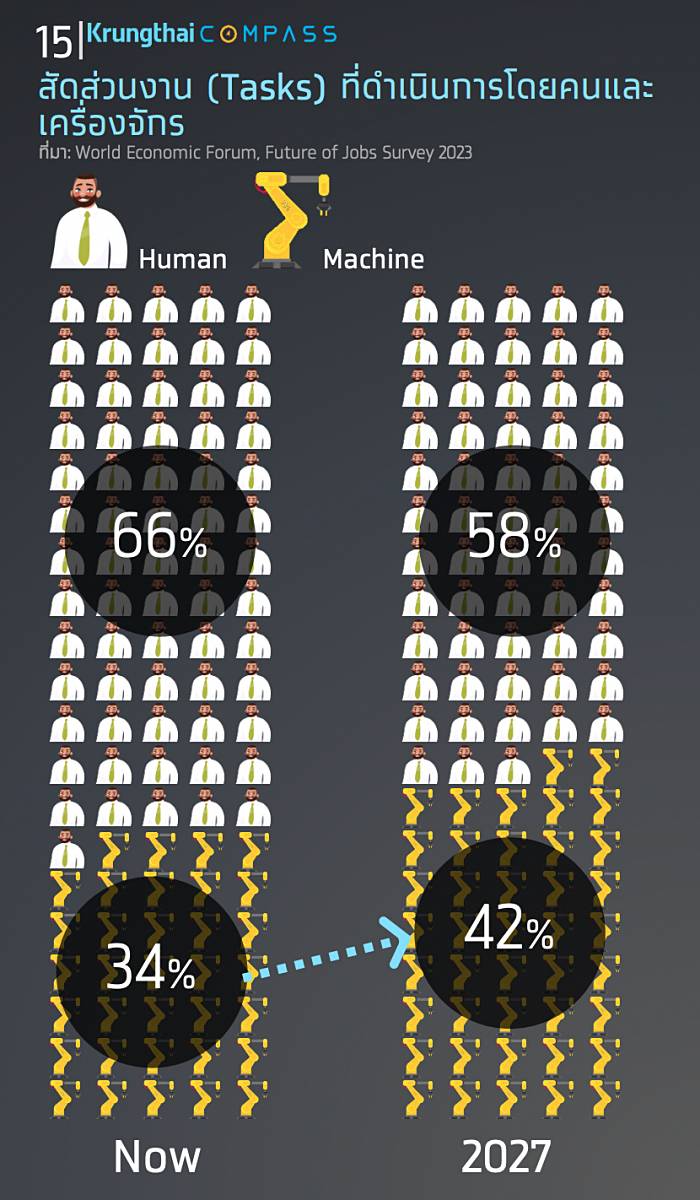

นอกจากนั้น ความก้าวหน้าทางเทคโนโลยี ยังมีผลต่อการจ้างงานและระดับค่าจ้าง เนื่องจาก เทคโนโลยีสมัยใหม่ เช่น Generative AI, Machine Learning, IoT, Robotics & Automation และ Big-data analytics จะเข้ามาเปลี่ยนรูปแบบการทำงานไปอย่างสิ้นเชิง จนลดความจำเป็นบางตำแหน่งงานลง ขณะเดียวกันก็สร้างตำแหน่งงานใหม่ๆ จากความต้องการบุคลากรที่มีทักษะดิจิทัล ซึ่งจะผูกโยงกับโอกาสในการได้รับค่าจ้างมากขึ้น (Skill premium) ตามที่ World Economic Forum (WEF) ประเมินไว้ว่า ในอีก 5 ปีข้างหน้า ตำแหน่งงานเดิมๆ ท่ัวโลก จาก 83 ล้านตำแหน่ง จะหายไป ขณะที่จะมีตำแหน่งงานใหม่เกิดขึ้น 69 ล้านตำแหน่ง พร้อมทั้งยังระบุว่า รูปแบบการทำงานที่ดำเนินการโดยเครื่องจักรจะมีสัดส่วนเพิ่มขึ้นเป็น 42% จาก 34% ในปัจจุบัน

ขณะที่งานวิจัยล่าสุดโดยนักเศรษฐศาสตร์จาก MIT ชี้ว่า การเพิ่มขึ้นของความเหลื่อมล้ำของค่าจ้างแรงงาน (Wage gap) ในสหรัฐฯ ส่วนใหญ่มาจากการใช้ระบบ Automation เข้ามาแทนที่แรงงาน ซึ่งจะส่งผลต่ออำนาจการต่อรองค่าแรงของแรงงาน และนับเป็นปัจจัยที่มีผลต่อ Wage gap มากกว่าระดับการศึกษาของแรงงาน 7 สถานการณ์เหล่านี้ ทำให้อาจนำไปสู่ความเหลื่อมล้ำทางรายได้และความมั่งคั่งมากขึ้น ระหว่างกลุ่มคนที่สามารถปรับตัวและกลุ่ม คนที่ไม่สามารถปรับตัวให้ตอบโจทย์ความต้องการของตลาดแรงงานในยุคดิจิทัลได้

อย่างไรก็ตาม การนำเทคโนโลยีดิจิทัลมายกระดับเศรษฐกิจไปสู่การพัฒนาอย่างทั่วถึงและยั่งยืน ต้องตั้งอยู่บนหลัก “ไม่ทอดทิ้งใครไว้ข้างหลัง” และต้องอาศัยความร่วมมือจากทั้งภาครัฐ ภาคเอกชน ภาคประชาชน ภาคชุมชน และสถาบันการศึกษา เช่น ภาครัฐควรผสานกับหลายหน่วยงานในการส่งเสริมการแลกเปลี่ยนข้อมูลระหว่างกันอย่างเหมาะสม และส่งเสริมให้มี Startup ที่คิดค้นนวัตกรรมใหม่ๆ ที่ตอบโจทย์ การช่วยแก้ปัญหาความเหลื่อมล้าหรือความยากจนในสังคมไทย รวมถึงการมีมาตรการส่งเสริม Digital literacy ระมัดระวังปัญหา Digital gap และป้องกันความเสี่ยงด้าน Cyber อย่างรัดกุม ขณะที่ภาคเอกชนสามารถดำเนินธุรกิจที่ควบคู่ไปกับการช่วยลดความเหลื่อมล้าในสังคม เช่น การปฏิบัติต่อคู่ค้า รายย่อยอย่างเป็นธรรม ทั้งนี้ กรอบแนวคิด และประเด็นสำคัญในการใช้เทคโนโลยีดิจิทัลเพื่อพัฒนาเศรษฐกิจอย่างทั่วถึงและยั่งยืน